自分の老後の家計を計算してみたら、生活費を現役の7割も使わない結果に

このブログではアフィリエイト・アドセンス広告を利用しています

当ブログでは、アドセンス・アフィリエイト広告を掲載しています。

消費者庁が発表しているルールに沿って記事を作成していますが、問題のある表現を見つけた際にはご連絡ください。

老後の生活が気になるアラフィフ同志のみなさま、こんばんは。

「下流老人」だの「老後破綻」だの「2000万円問題」だの、おどろおどろしいキーワードに翻弄されて今からシニアライフを不安に感じていませんか。

私自身も、老後までに1500万円ぐらいは最低でも資産が積み上がっていないと平均年齢まで生きるためのお金が枯渇してしまうのではないかと思い込んでいました。

今までのシミュレーションでは、老後の生活費をザックリと今の家計の7割で計算していたから。

でもね、改めて家計簿と睨めっこしてみたら、老後の生活費は今の半分以下で問題ないという見通しが立ちました。

目次(読みたいところへジャンプ!)

家計MAXな40代家計の7割も使うわけない

そもそも、シミュレーションに使う家計が、アラフィフ世代だと計算が狂ってくると思うのです。だって、40代〜50代って人生で最も年収が高くなるはずの年齢じゃないですか。

「老後にこの家計MAXの7割も支出をするってどういう生活なんだろう?」と疑いたくなってしまったわけです。旅行三昧?高級介護老人ホーム生活?

会社員がミニマムに慎ましく老後生活を送るなら不足しないかも

今もミニマリスト生活を送っていて、支出の半分以上を占めているのは、住宅ローンと教育費の2大支出と将来への貯金でした。

支出のうちの半分以上は、60歳以降には必要のない項目だったわけです。(交通費とは子供たちの通学や通塾のための交通費)

そりゃ、歳を取ったら病気やケガに日々悩まされるようになるでしょうから医療費は嵩むことでしょう。ただ聞いて、この家計簿には、成長期の子供達の食費・被服費・日用品も含まれているんです。

きむおば家の老後の生活費の予想額は、今の支出の46%だという見通しがつきました。今でも自分たちのために散財しているわけではないのに、老後に浪費するわけないよなぁって思いません?

私たち夫婦は、高級旅館に宿泊とか豪華海外ツアー旅行なんてものにまるで興味のない2人なのですよ。老後も、キャンプを2人であちこちするぐらいで幸せを感じられるだろうから、そんなにお金が必要なこともないな。道具は揃っているんだから、ガソリン代+高速代+サイト代が出せる家計であればいいのだ。

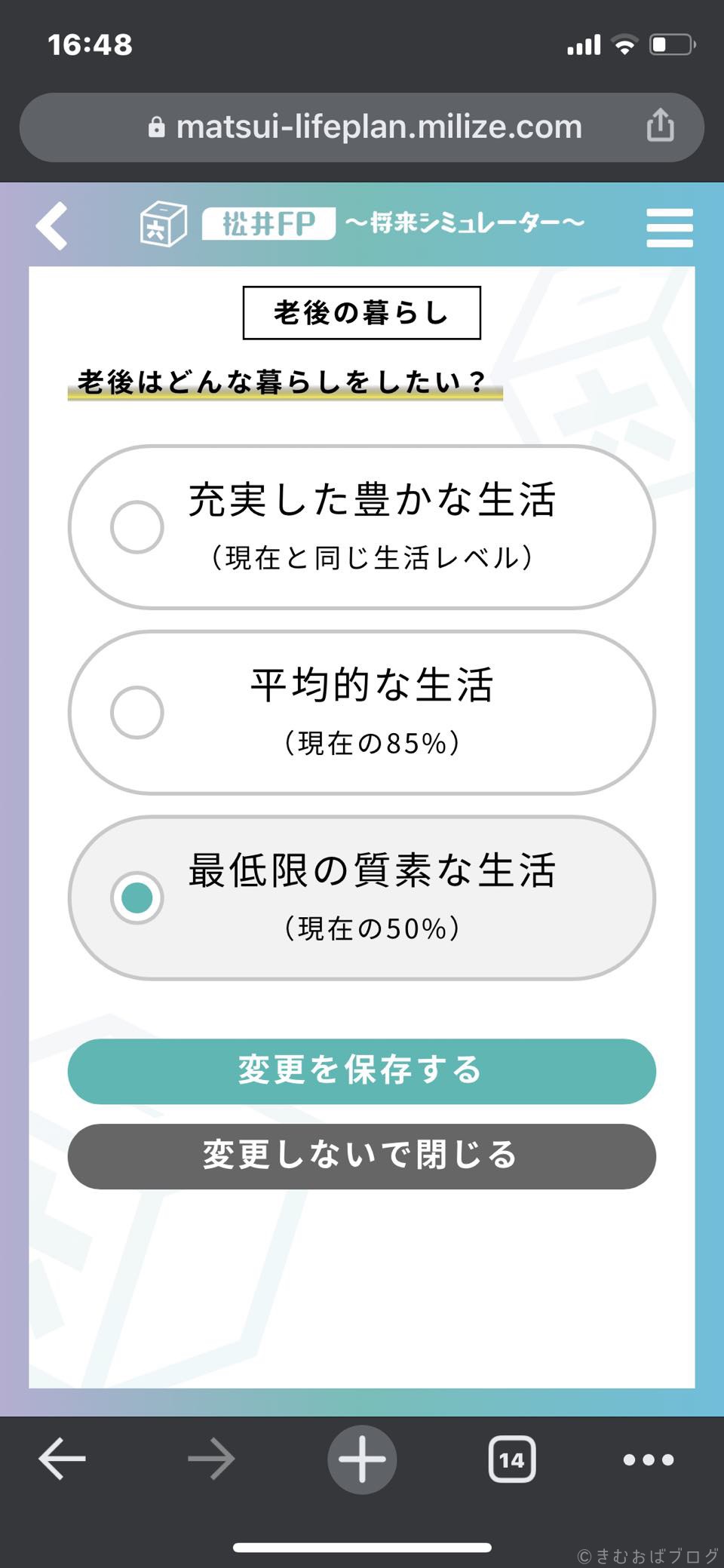

老後の家計を5割でシミュレーションすると全く問題ないという結果に

「このままで老後のお金は足りるのだろうか」と不安を感じた時、ファイナンシャルプランナーに相談しないと悩みが解決しないと思っていたりしませんか。

そのお金の不安は、スマホで10分もあれば吹き飛んでしまうかもしれません。だって、老後の資産が足りるかどうかを簡単に計算できるツールがインターネット上に溢れているから。便利な世の中になりました。

私が今回使用したのは、松井証券のシミュレーションツール。

スマホからもPCからもアクセスして、必要な数値を入れていくだけで老後資産の予測をすることができる便利なツールです。

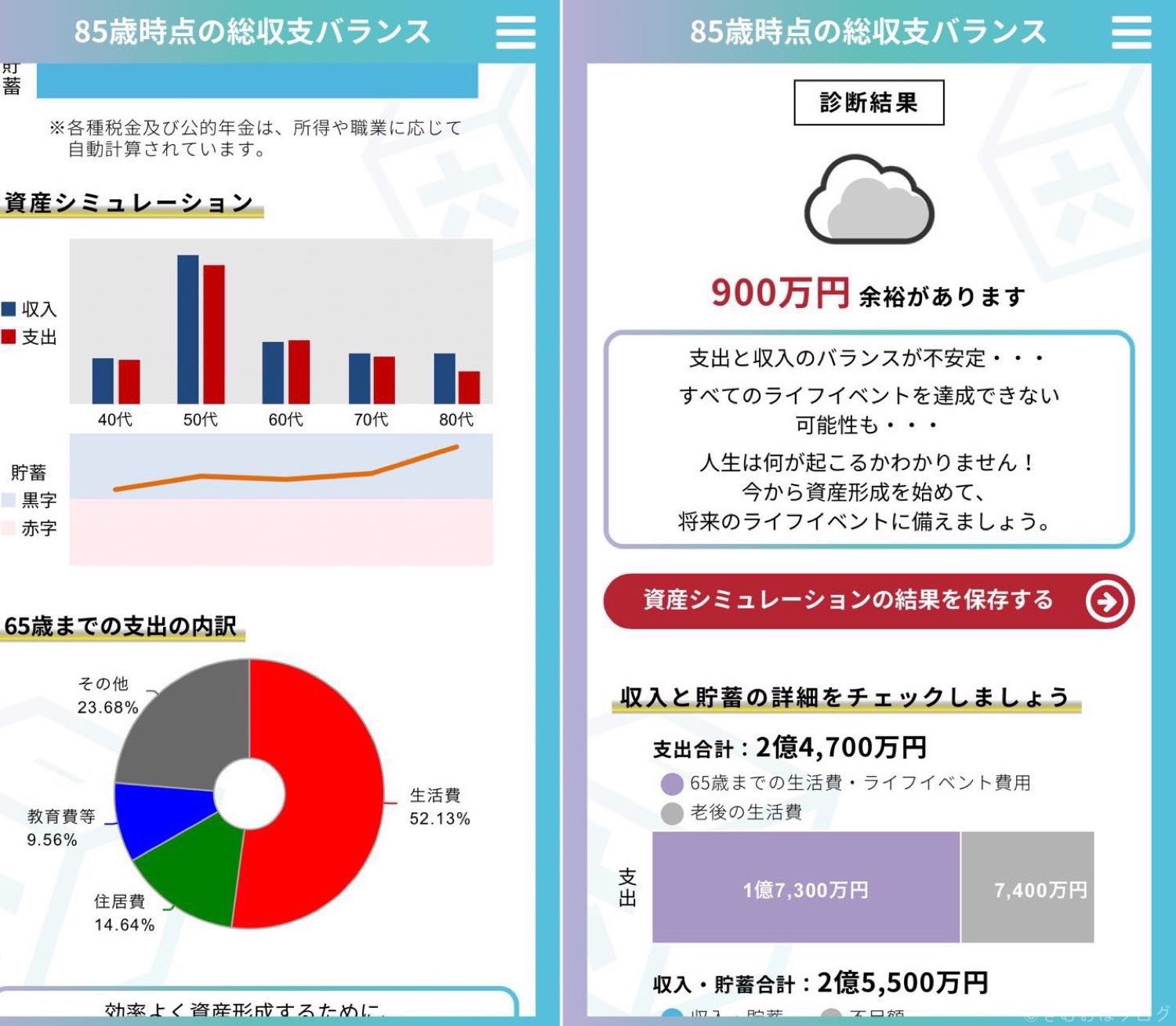

我が家の結果は、下の通り。大学進学で子供たちの家計が最大になる50代の支出が大きくなり赤字スレスレになりますが、その後は赤字に転落することなく、85歳時点で900万円の貯蓄が残っているという結果となりました。

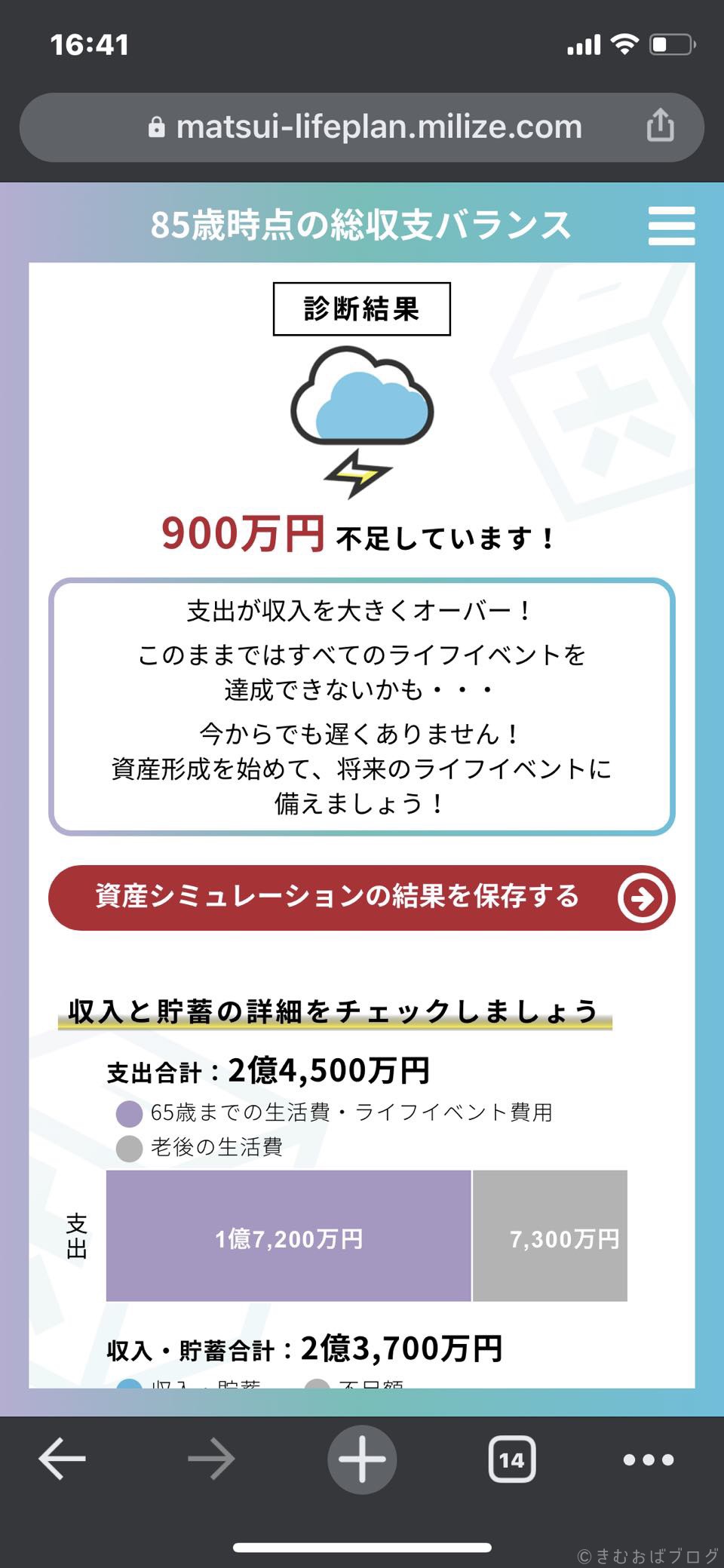

実は、この将来シュミレーターの基本設定の場合には、下流老人まっしぐらという結果だったのです。

900万円もマイナスなんて、もう生きていませんね。歳をとるとだれもお金を貸してくれなくなるし。どうしたらいいんだ、なんて途方に暮れる前に計算の根拠をチェックしてみましょ。

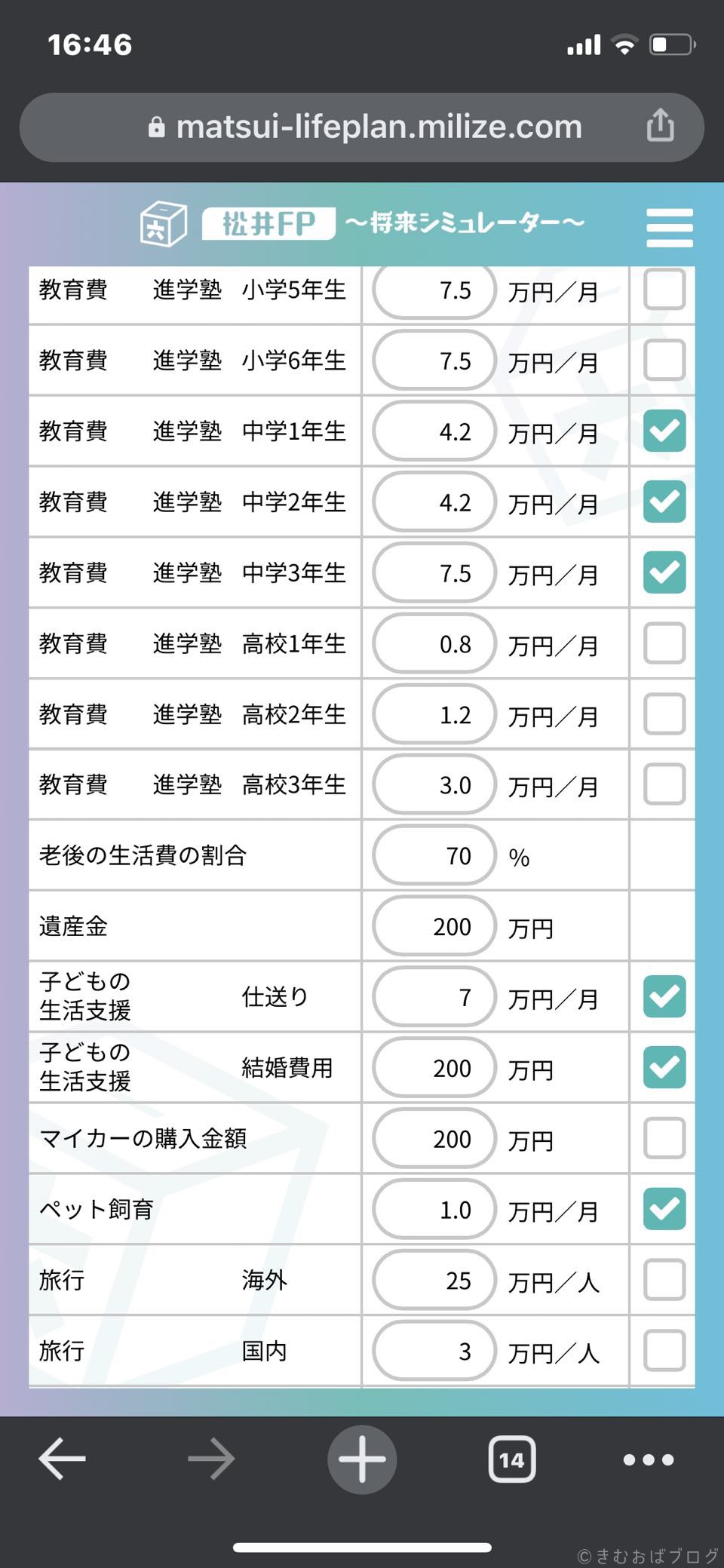

松井証券の将来シュミレーターの便利な点は、平均値を使って簡単に将来の家計を算出することもできるし、支出設定を細かく自分仕様にすることもできること。

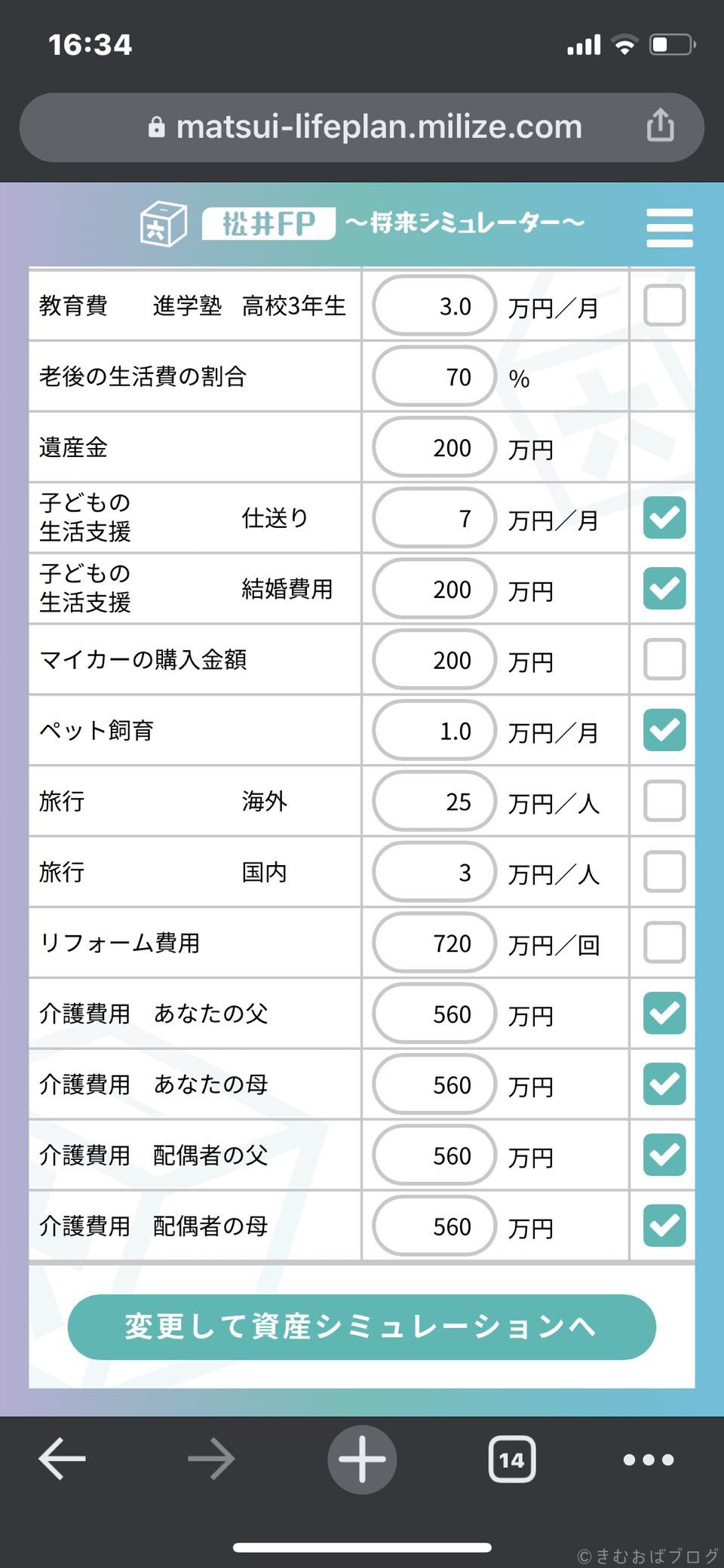

両親の介護費用だけで2000万超えってありえない

とことん絞った支出

質素な生活

より自分らしい支出に調整することで、リアルなシミュレーション結果に近づけることができます。

- 大学進学時に仕送りしない

- 親の介護費用は親の金で

- 親の葬儀費用は親の金で

- 子供の結婚資金は出さない

- 遺産も葬儀費用程度(入れてもらう墓は親族に確認済)

- 旅行もほどほど

- ペット飼わない

- 老後は現在の5割以下の質素な生活を送る

私はこの項目をドライに支出しないことを決めています。ほんとね、冷たいと思われてもいいの。介護費用は自分で持つべきだと割り切ってる。そりゃ、お見舞いのお金として数十万ぐらいは出すけれど、老後を生きていくお金を自分で用意しておくのは大人として当たり前のことじゃないのかな。そもそも高度成長期+インフレ+高金利+バブル経験しているにも関わらず、生きるための財産が残ってないなんてキリギリス生活過ぎではないの?(毒吐いてすみません)

大学進学時の仕送りもそう。こんなに日本一大学の集まった地域に住んでいて選び放題なのに、わざわざ下宿までして通うほどの大学が地方にあるとは思えず。「どうしても、あの教授の元で学びたいから京大に行きたいんだ!」と言われても、家計でなんとかなる分しか仕送りはしません。MITとか進学したいって言われちゃったら、留学費用も丸ごと給付型奨学金制度を勝ち取ってもらうしかないわ。情報は集めます。

「自分の老後のお金はどうだろう?」と思ったら、松井証券の将来シミュレーターを試してみてくださいね。

だからといって貯金しなくていいと伝えたいわけではないんです。必要以上に不安にならなくていいよって言いたかったのです。

病気やケガ、そして失業。将来どんな『まさか』が降りかかってくるかわかりません。そんな時、倒れたまま起き上がれないのではなく、少しずつ立ち上がって再び進み始められるように、備えておくのが貯金や投資なのだと思います。

必要最低限の貯蓄や投資は、未来の自分への贈り物なんです(ちょっといいこと言ったね?私)。