急いで!主婦でもiDeCo加入で所得税と住民税を安くしよう

このブログではアフィリエイト・アドセンス広告を利用しています

当ブログでは、アドセンス・アフィリエイト広告を掲載しています。

消費者庁が発表しているルールに沿って記事を作成していますが、問題のある表現を見つけた際にはご連絡ください。

専業主婦はiDeCoに加入できなかったのですが、2017年から加入できるようになりました。

収入のほとんどない専業主婦には加入するメリットはありませんが、税金を少しでも払ってる人なら、税金が安くなるメリットがありますよ!

一緒に確認していきませんか。

目次(読みたいところへジャンプ!)

年収103万円を超える専業主婦はiDeCoに加入するメリットあり

派遣やパートでお仕事していて年収103万円を超えると、所得税と住民税を払わなくちゃいけなくなってきます。

年収120万円なら、所得税8,600円、住民税24,500円ぐらい。

そんなに大きな金額ではないのですが、130万円の壁を意識して働く女性なら、この合わせて33,100円も何とかしたくなりませんか?

なるべく払いたくはないですよね?

「1円でも取られる税金を減らしたい」と考えているなら、iDeCo(個人型確定拠出年金)を検討してみましょう。所得税と住民税を減らしながら、老後資金を増やすことができる制度なんです。

iDeCo(イデコ)とは?

iDeCoとは、個人型確定拠出年金の愛称です。「個人型確定拠出年金」って言いにくいし漢字ばっかりでわかりにくいので、「iDeCo(イデコと読みます)」という親しみやすいニックネームがつけられました。

iDeCoは、自分で自分の年金を積み立てることができる年金制度です。

国民年金や厚生年金は公的年金と呼ばれていますが、それに対してiDeCoは私的年金になります。

私的年金とは、自分で自分の年金を積み立てていくこと。

生命保険会社の個人年金も私的年金ですが、個人年金よりもiDeCoの方が節税できる金額が大きいところが最大の魅力なんです。

個人年金だと最大でも所得税は4万円、住民税は2万8千円までしか控除にならないので、年収低めの主婦にはすずめの涙ぐらいの節税額になっちゃいますよね。

それに比べて、iDeCoは払った掛金ぜんぶが税金から控除されるんですよ!魅力的な制度ですよね。

iDeCoの特徴

掛金分税金が安くなる

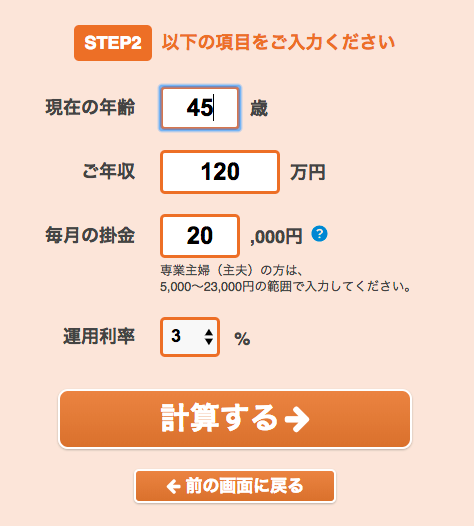

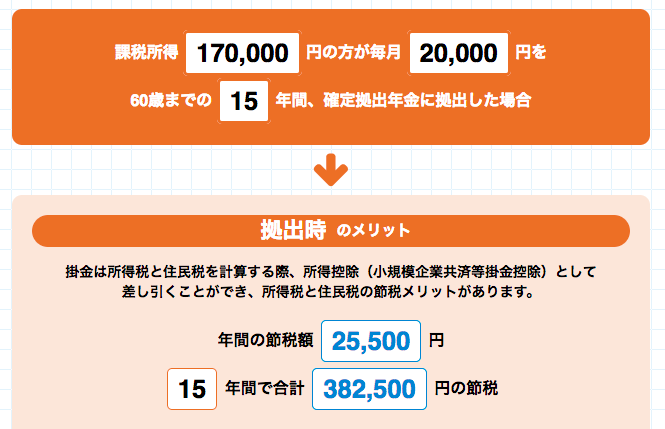

iDeCoに積み立てた額がそのまま税金の控除額になります。マネックス証券のサイトからシミュレーションサイトへ移動できるので、試してみましょう。

「専業主婦」を選び、自分の年齢・年収・月々の積立額を入力していきます。

45歳で年収120万円の主婦でも、毎月2万円の掛金で25,500円の節税効果があるという結果になりました。1年でみるとたった25,500円ですが、60歳までの15年間での節税合計額は382,500円にもなります。何でもチリツモですよね。

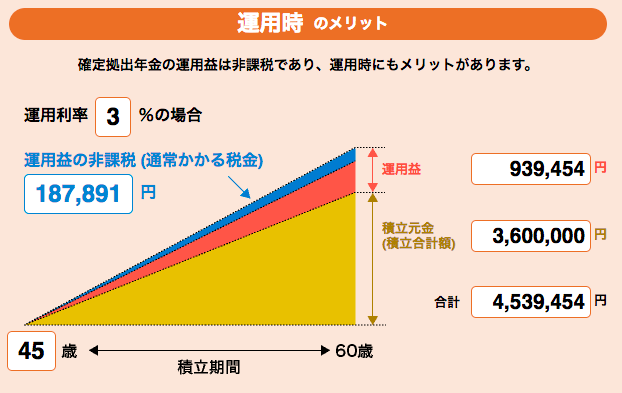

運用益にも税金がかからない

自分で投資をした場合には、利益から約20%が税金で引かれてしまいますが、iDeCoで運用した投資信託で儲った分にも税金がかかりません。

受け取る時も税金がおトクに

iDeCoで積み立てた年金は、受け取る時にも所得控除のメリットがあります。

一括で全額を受け取る場合、加入年数に応じて受取額の一部が税金の計算から外せるのです。

45歳主婦 加入期間15年の場合

40万円×15年=600万円までの受取額に税金が掛かりません。

30歳主婦 加入期間30年の場合

800万円+70万円×10年=1500万円までの受取額に税金が掛かりません。

もし、勤務先から退職金をもらったのなら、退職金とiDeCo受取額の合計額で計算することになります。

30歳主婦・加入期間30年・退職金300万円だったとしても、退職金とiDeCoの受取額が1500万円以下なら受取額に税金が掛かりません。

専業主婦の掛金は月5000円〜23000円

専業主婦の場合、月々の掛金は5000円から最大23,000円まで千円単位で好きな額を選べます。130万円の壁を意識して働いている方だと、MAX23,000円だと掛け過ぎになる場合もあります。節税目的なら20,000円までを目安にしてみましょう。

他にもiDeCoにはメリットが残っているのですが、今回は扶養の範囲で働く専業主婦向けの記事なので、必要なメリットだけに厳選して書きました。

iDeCoの知っておきたいデメリットを確認してから加入を

いいことばかりのiDeCoですが、加入する前に知っておくべきデメリットもあります。

iDeCoのデメリット5つ

60歳まで引き出せない

iDeCoは年金制度なので、原則60歳まで積み立てたお金を引き出すことができません。どんなにお金に困った時でも、途中解約できないお金になるので注意が必要です。毎月の掛金は、家計の無理のない範囲で設定しましょう。

それでも、年に1回掛金の変更はできますし、引き落とし日に残高不足の時はお休み状態にもできます(苦笑。

私自身、この「60歳まで引きだせない」のはメリットだと感じました。お金を貯めるのが苦手なタイプでも、強制的に老後の備えを増やせる仕組みを作ることができるからです。

会社員期間が短く、ほとんどをフリーランスと専業主婦で過ごしてきているので、もらえる見込みの年金額が今のままだったとしても、基礎年金+α程度。基礎年金だけでは月65,000円弱なので、とても生活していけません。

そこで、iDeCoを今からでも積み立てていくことで、少しでも老後のお金の足しにすることができるのです。

10年以上加入が必要

iDeCoは10年以上の加入期間が基本的には必要です。その為、60歳まで残された期間が10年未満の主婦の方は、受け取れる年齢が最大で65歳まで先送りされてしまいます。

60歳を過ぎても掛金を積み立てられるのは働き続けている人のみ。リタイアして国民年金や厚生年金に未加入になると、先送りされた受け取りまで積み立てたお金を運用し続けていくことになります。

その時に問題になってくるのが、iDeCoには手数料が発生するということ。積立額が少なくなる見込みの方、運用商品の利回りが低くなる見込みの方の場合、手数料が利回りを上回ってしまって元本割れをしてしまう可能性があります。

55歳以上で今からiDeCoを考えている主婦の方は、さらに細かなシミュレーションが必要です。

加入時に2,777円の手数料がかかる

加入時にどの金融機関で契約しても、必ず2,777円の手数料が発生します。手数料は最初の月の掛金から自動で引かれます。

私自身、昨年の10月からの積立開始と出遅れてしまったので、掛金は10月〜12月の3か月だけ。月2万円だったので、合計6万円積立額のはずが、最初の加入手数料(2,777円)と毎月の口座管理手数料がかかる(167円)という2つの手数料分のマイナスがまだカバーしきれていません。そうです、まだマイナスなんです…

iDeCoでは、外国株式を中心としたリスク高めの投資信託を選んでいるのですが、元本を上回るようになるのは、来月ぐらいになりそうです。

毎月口座管理手数料がかかる(167円〜)

毎月、口座管理手数料が発生します。手数料の安いマネックス証券やSBI証券で、口座管理手数料は毎月167円です。

手数料より節税額の方が大きい場合にiDeCoの最大のメリットが発揮されるので、マネックス証券サイトのリンク先のシミュレーションで、自分の場合はどれぐらい得することができるのか確認しましょう。

選んだ商品によっては元本割れする可能性がある

iDeCoで選ぶ商品は、元本割れしない定期預金も用意されていますが、その他は掛けた金額より減ってしまう可能性がゼロではない投資信託になります。

積み立てた額が減ってしまうリスクを受け入れることができないのなら定期預金を選ぶことになりますが、低金利状態の今、iDeCoの運用益が非課税になるメリットの恩恵は微々たるものになってしまいます。

収入のある主婦は1日も早くiDeCoの資料請求を

45歳から始めたとしても、毎年の税金も安くなるし、老後に約450万円蓄えもできます。

私は申込みが夏と出遅れてしまったので、去年の節税額が少なくなってしまってちょっと後悔しています。しかも資料作成ミスで加入まで3か月掛かってしまったという…

iDeCoに申し込んでから積立開始までは早くても2か月程度かかってしまうので、1日でも早く資料請求だけはしておきましょう。申込書が同封された資料があれば、始めたいタイミングを逃さずに済みますから。

収入の少なめの主婦の方なら、iDeCoを始める金融機関選びは手数料の安さで選ぶべきでしょう。

口座維持手数料が最安で使いやすいのは、マネックス証券・SBI証券・楽天証券の3社ですね。