確定申告で経費65万円以下のブロガー必見!「家内労働者等の事業所得等の所得計算の特例」

このブログではアフィリエイト・アドセンス広告を利用しています

当ブログでは、アドセンス・アフィリエイト広告を掲載しています。

消費者庁が発表しているルールに沿って記事を作成していますが、問題のある表現を見つけた際にはご連絡ください。

確定申告の受付が開始されましたね。「まだ売上が少ないから経費も少なくて困ってる」というブロガーさんやアフィリエイターさんが多いのではないでしょうか。

「家内労働者等の事業所得等の所得計算の特例」を知っていますか?

お金を実際に使っていなくても、経費を65万円に計上できるお得な制度なんですよ。

目次(読みたいところへジャンプ!)

フリーランスの税金の計算のおさらい

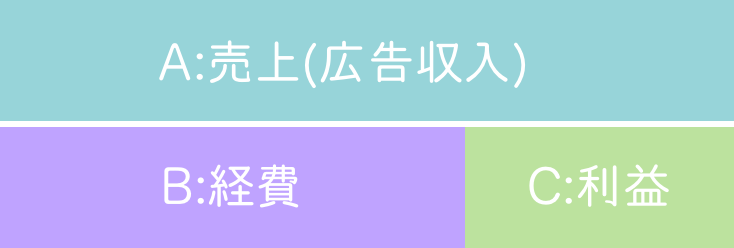

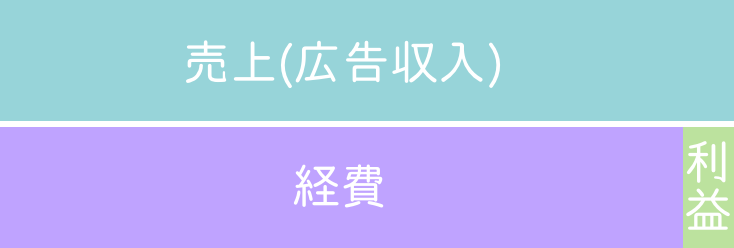

通常のブロガーやアフィリエイターの方の所得税の計算では、売上(広告収入)から経費を引いた利益の額に対して税金が発生します。

例えば、アドセンスとアフィリエイトの売上が合計で200万だったとします。売り上げから経費を引き、利益を算出していきます。ブロガーさんの経費といえば、次のようなものが代表的ですね。

- レンタルサーバー代

- ドメイン代

- プロバイダー代

- 電話代

- 有料テーマ代

- 写真やイラストの代金

- 外注ライターさんへの支払い

- 取材時の交通費など

- 仕事で必要なセミナーの参加費

- 書籍代

- 各種クラウドサービス代(office365,iCloud…)

- PCや周辺機器代

とはいえ、ブログを始めたばかりで急に利益が増えた場合、掛かった経費が少なかったりしますよね。レシートをかき集めてみたけれど、経費は20万円分しかなかったとしましょう。

そうすると、200万(売上)-20万(経費)=180万円(利益)となり、180万円の利益に対して所得税と住民税、そして扶養の範囲外なので国民健康保険料と国民年金まで発生するのです。残念なことに、所得180万円だと一番苦しい収入ゾーンにはまってしまいます。

家族構成など所得控除の条件で誤差はありますが、東京都世田谷区在住35歳主婦A子さん、扶養する子ども無し(夫の扶養なので)、医療費や生命保険料控除もなし、iDeCo未加入というモデルケースで計算した結果は次のようになりました。

| 売上 | 2,000,000円 |

|---|---|

| 経費 | 200,000円 |

| 所得 | 1,800,000円 |

| 所得税 | 53,900円 |

| 住民税 | 113,000円 |

| 国民健康保険 | 166,120円 |

| 国民年金 | 197,880円 |

| 控除額合計 | 530,900円 |

| 手取り額 | 1,269,100円 |

200万円の売上があったのに、税金と保険料が引かれて手取額は1,269,100円となりました。

「こんなに収益が発生しなければ…」

「去年のうちに新しいパソコンを買えばよかった」

「参加したかったセミナー代ケチらなきゃよかった」

「もっと早いレンタルサーバーへ乗り換えればよかった」

なんて、後悔したくなる計算結果ですよね。

「たくさん儲かった人は多めに税金も国民健康保険も納めてね!」というルールなので、このようになるのです。

けれど、言い換えれば、利益の額が少なくなればなるほど、支払う税金も保険料も減らすことができるということ。

だから、多くの個人事業主が「経費」をたくさん使いたがるわけです。「どうせ税金で取られるなら、お客さん接待した方が将来の仕事にも繋がるし」と。

ただ、在宅ワークでブログやアフィリエイトで収入を得ているママは、がんばってもそんなに経費がかからないこともしばしば。経費が少なすぎて困っているママブロガーがチェックしておきたいのが、「家内労働者等の事業所得等の所得計算の特例」なのです。

家内労働者等の事業所得等の所得計算の特例とは?

「家内労働者等の事業所得等の所得計算の特例」とは、①決まった取引先と②継続的に仕事をしている③家内労働者などに対する税金の特例措置です。

この特例を利用すると、経費が65万円以下だったとしても、65万円分計上できるのです。

家内労働者等の事業所得等の所得計算の特例の適用条件

家内労働者には、ブロガー・アフィリエイター・ライター・Webデザイナーといった在宅ワーカーも含まれます。しかし、取引先が決まっていることという条件があるので、不特定多数と仕事をしているライターさんやデザイナーさんは適用外となります。お客様が決まっていないハンドメイド販売作家さんも残念ながら適用外。

ブロガーやアフィリエイターは、取引先がGoogle・Amazon・楽天・A8などのASPと決まっているので、この特例が適用されます。

もし、東京都世田谷区在住35歳主婦A子さんが「家内労働者等の事業所得等の所得計算の特例」を適用したら、発生する税金などの計算結果は次のように変わってきます。

| 売上 | 2,000,000円 |

|---|---|

| 経費 | 650,000円 |

| 所得 | 1,350,000円 |

| 所得税 | 32,800円 |

| 住民税 | 71,500円 |

| 国民健康保険 | 128,090円 |

| 国民年金 | 197,880円 |

| 控除額合計 | 430,270円 |

| 手取り額 | 1,369,730円 |

特例を利用することで、所得税・住民税・国民健康保険料を少なくすることができました。節税額は62,600円にもなります。

今、まさに確定申告中で、「経費が少なすぎてどうしよう…」と嘆いている方は、チェックしてみてはどうでしょうか。

家内労働者等の事業所得等の所得計算の特例を利用する方法

家内労働者等の事業所得等の所得計算の特例を利用する方法はとっても簡単です。確定申告書に「家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書」を同封するだけでOK。

>家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書を表示する

すでに青色申告承認申請書を提出済なら、青色申告特別控除の65万円と合わせて合計130万円まで税金の計算から引くことができますよ。130万円引けると、かなり税金の額が少なくできるのではないでしょうか。

iDeCoを利用するとさらに節税効果UP!

さらに節税するには、iDeCo利用を検討してみましょう。

もし、東京都世田谷区在住35歳主婦A子さんが「家内労働者等の事業所得等の所得計算の特例」と青色申告特別控除を併用し、さらにiDeCoに加入して月1万積み立てると、発生する税金などをここまで削減できます。

| 売上 | 2,000,000円 |

|---|---|

| 経費+青色申告特別控除 | 1,300,000円 |

| 所得 | 700,000円 |

| 所得税 | 0円 |

| 住民税 | 5,000円 |

| 国民健康保険 | 64,790円 |

| 国民年金 | 197,880円 |

| 控除額合計 | 267,670円 |

| 手取り額 | 1,532,330円 |

なんと、A子さんの所得税は0円になりました。節税成功!

今はまだ必要ではない経費を無理矢理作り出す必要もなくなるので、①家内労働者等の事業所得等の所得計算の特例②青色申告特別控除③iDeCo加入の3点を確認してみてください。

家内労働者等の事業所得等の所得計算の特例はブロガーやアフィリエイターは使えない?!

「ブロガーやアフィリエイターは、家内労働者等の事業所得等の所得計算の特例の対象外だ」と税務署に問い合わせたら言われたとか、タックスアンサーに質問したらダメだと回答されたというYahoo知恵袋への相談を多々目にしました…

「税務職員や税理士によって見解が異なる案件だ」ということですね。

ただし、全てのお医者さんが名医で病気をズバッと答えてくれることが無いように、他の職業もいろんなタイプの人がいるということ。すごく厳しい人もいれば…ということですよ。

こうなってくると、100%正解とか100%間違っているということでは無くなってくるのです…

「契約先が1社じゃないと使えないと言われた」という記事を目にしましたが、国税庁のサイトには、1社に限定するなんてことはどこにも書かれていないわけです。不特定多数にサービスを提供したら対象外で、取引先が決まっていたらいいと書かれているので、アドセンスとASPからしかお金が入ってこないブロガーは、特定の会社とのみ契約しているとも取れるのです。

あくまでも、私個人の見解となることをご了承ください。

家内労働者の特例を使ったとしても、アドセンスやアフィリエイト収入の確定申告を楽にしてくれるクラウド会計をチェックしてみましょう。経理を自動化してくれるので、確定申告が劇的に楽になります。スマホで終わるよ♪

![]()