任意継続/国保/扶養 失業中の健康保険と年金お得なのはどれ?非正規主婦のリアルな体験談を紹介

このブログではアフィリエイト・アドセンス広告を利用しています

当ブログでは、アドセンス・アフィリエイト広告を掲載しています。

消費者庁が発表しているルールに沿って記事を作成していますが、問題のある表現を見つけた際にはご連絡ください。

失業中の健康保険と年金の加入について「どうすれば一番正しいのか」と悩まれる方が多いのではないでしょうか。

退職後の保険加入の選択肢は3つあります。

- 家族の扶養に入る

- 社会保険の任意継続

- 国民健康保険・国民年金に加入

3つの選択肢のうち、どれを選ぶのがお得なのかは、家族構成や失業保険の受給額と期間によって異なってきます。

この記事では、よくある事例別に失業中の健康保険と年金について解説していきます。

目次(読みたいところへジャンプ!)

家族の扶養に入った方がお得な人

家族(夫または妻、親など)社会保険の扶養に入ることができるなら、扶養に入るのが一番お得になります。健康保険料も年金も支払う必要がなくなりますから。

家族の加入している健康保険組合によって扶養の認定基準が異なりますが、次のような条件にしているところが多いので、参考にしてみてください。判断は、健康保険組合または勤務先の担当者に確認するようにしましょう。

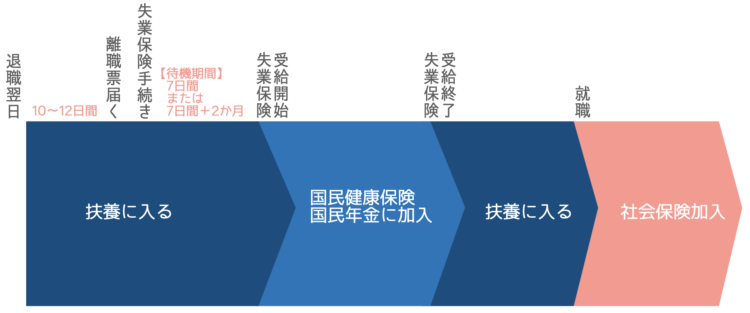

- 失業保険の待機期間中

- 失業保険の基本日額手当が3,611円以下

失業保険の待機期間中は無収入なので、扶養になることができます。また、基本日額手当が3,611円以下であれば、待機期間を終え失業保険の給付中も扶養に入り続けることができます。

失業保険の基本日額手当が3,612円以上の場合には、受給前は扶養に入り、受給中は国保と国民年金に加入し、受給後も無職なら再び扶養に入るといったスケジュールになります。

社会保険の任意継続をした方がお得な人

扶養家族が多く前年度の年収が高めの人は、任意継続をした方がお得になる場合が多いです。

ただし、失業によって収入が減った人は減免制度を利用できる場合があります。住んでいる市区町村・扶養家族の数・本人の年齢・前年度の年収といった条件によっては、任意継続よりも国保の減免後の保険料の方が安くなるケースもありますので、決定する前に計算しておくようにしましょう。

>>>国民健康保険計算機

国民健康保険・国民年金に加入する人

家族の扶養に入れず、任意継続もお得にならない人は、国民健康保険+国民年金に加入することになります。

国民健康保険料は住んでいる市区町村によって大きく差がありますし、減免対象もことなりますので、お住まいの市区町村の最新情報を確認しましょう。

>>>国民健康保険計算機

私の場合

主婦である私の事例を最後にご紹介します。

社会保険に加入していたのは週3日勤務分で月13万〜20万円の間。この賃金から算出される基本日額手当は4,180円のため、失業保険給付期間は夫の扶養には入れません。

そのため、退職後は夫の扶養に入りました。まだ健康保険証が手元に届かない状態ですが、失業保険の受給が開始されるため、扶養を抜け、国民健康保険と国民年金に加入する必要があります。

ただ、新しい仕事の採用結果待ちの状態でもあるため、7/1までに就職できるなら社会保険に加入するという可能性も残っています。

<追記>

国民健康保険と国民年金に加入予定でしたが、失業保険の受給開始日前に再就職日となったため、新しい会社での社会保険加入となりました。