今年から103万円の壁が無くなった!年末調整前に配偶者控除をおさらいしておこう

このブログではアフィリエイト・アドセンス広告を利用しています

当ブログでは、アドセンス・アフィリエイト広告を掲載しています。

消費者庁が発表しているルールに沿って記事を作成していますが、問題のある表現を見つけた際にはご連絡ください。

今年(平成30年)から、税金面での主婦の扶養基準が変わっています。

103万円の壁で悩んでいた主婦には朗報ですが、世帯主の年収1120万円以上の家庭は増税になりました。年末調整の時に書かされる用紙の注意点や得する人と対象から外れてしまって損する人について、一緒に整理していきましょう。

目次(読みたいところへジャンプ!)

去年(平成29年)までの配偶者控除・配偶者特別控除の仕組みのおさらい

なるべく損したくないと考える主婦の働き方として収入の3つの壁があります。平成29年までは、103万・130万・141万の壁でした。

①103万円の壁【配偶者控除対象の範囲】 →税金

年収103万円(=所得38万円)までの収入なら、世帯主の税金面での扶養対象となります。そのため、一家の稼ぎ頭である夫の所得税と住民税が安くなります。世帯主が妻の場合もあるかと思いますがややこしくなるので世帯主は夫で統一しますので、読み替えてください。

日本は超累進課税制度なので、収入が増えた分だけ負担する税金の割合もあがっていきます。そのため、配偶者控除対象になると、世帯主の年収が300万円だと約55,000円の節税、年収800万円だと約110,000円の節税と…年収が高くなるにつれて効果が大きくなっていきます。無視できない節税額ですよね。

※節税額は所得税+住民税を合わせた他の所得控除(保険・雑損・小規模など)を考慮しない算出方法による目安金額です。

②130万円の壁【社会保険扶養の範囲】→社会保険

年収が130万円を超えると、世帯主の社会保険の扶養から外れ、自分の健康保険料と年金を支払う必要が出てきます。国民年金と国民健康保険しか加入できない場合、負担額は30万円ほどになってしまうため、年収103万円だった頃より手取りが減ってしまうという逆転現象が発生してしまうのです。130万円の壁は社会保険の壁です。

③141万円の壁【配偶者特別控除対象の範囲】→税金

①の103万円の壁を越えても年収141万円までなら、すぐに世帯主の所得税と住民税が跳ね上がってしまうわけではなく、141万円まで収入に応じて階段式に税金が安くなる配偶者特別控除という制度があります。ざっくり言うと、妻の年収が5万上がる度に、夫の税金は2万弱アップするようなイメージです。

配偶者特別控除があるおかげで、奥様の年収が103万円を超えたとしても、夫の税金額がいきなり大幅アップしてしまうことがないようになっています。

H29年までの配偶者控除チャートを作ってみました。去年までは、扶養判定はこのようになっていたのです。

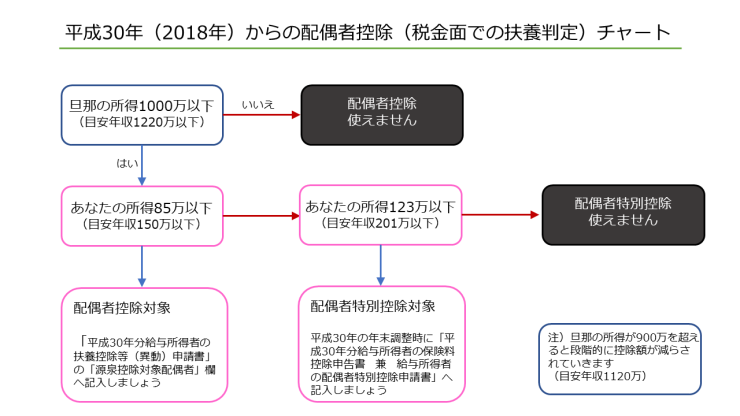

平成30年からの配偶者控除・配偶者特別控除はこう変わった!

平成30年から、配偶者控除の改正で、103万円の壁が150万円へ、141万円の壁が201万円へ年収制限が引き上げられることになりました。実質103万円の壁は無くなってしまったようなもの。

ただし!一番高くそびえる130万円の社会保険の壁はそのままです…年金と保険料支払いで世帯手取りが大幅ダウンになってしまわぬよう、シュミレーションを重ねましょう。しかも、社会保険の130万円って年収に交通費も足すんですよね…実質120万ほどしか稼げないというジレンマ…

結局、「お金も大事だけど時間はもっと大事!」と考える主婦は、引き続き130万円の壁を意識して働くことになるのでしょう。

H30年からの配偶者控除チャートです。年末調整時に配布される「平成30年分給与所得者の扶養控除等(異動)申告書」を記入する前のチェックに活用してみてください。

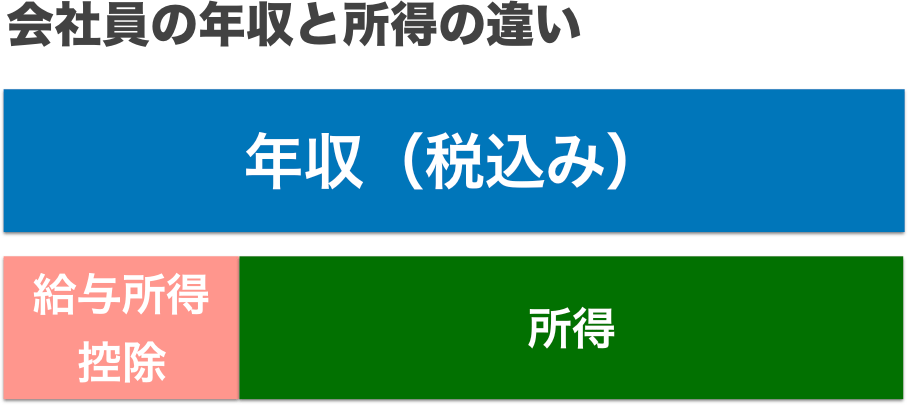

所得と年収の違いは?

税金や保育園料判定の時になるといきなり出てくる「所得」という言葉。個人的にすごく難しい言葉だと感じています。

税金や配偶者の扶養判定の時に使われる「所得」とは、収入から必要経費分を引いた残金を指します。

会社員(パート・アルバイト含む)なら、税込み年収から給与所得控除額をマイナスした金額が所得です。

税込み年収 – 給与所得控除額 = 所得

給与所得控除額とは、会社員のための経費のようなもので、年収に応じて額が決められています。詳しく知りたい方は、国税庁サイトへ。

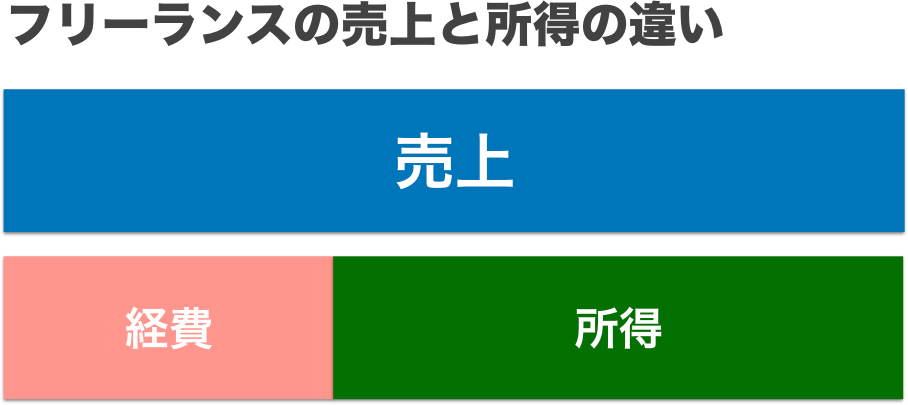

フリーランスの場合は、収入(総売上)から経費をマイナスした利益が所得になります。フリーランスなら単純で、利益(儲け)が所得に当たるのです。

売上 – 必要経費 = 所得

フリーランスで青色申告承認申請書を提出しているなら、さらに65万円マイナスできます。

売上 – 必要経費 – 青色申告特別控除(65万円) = 所得

わかりやすいように具体例を挙げてみたいと思います。

パートで年収103万円のA子さんの所得は38万円

パートでの年収103万円A子さんの所得を計算してみましょう。

年収103万円の給与所得控除額は65万円と決められているので、103万円-65万円=38万円となり、A子さんの所得額は38万円となります。

パート年収103万円とアフィリエイト収入100万円のB子さんの所得は38万円

パートでの年収103万円の他にアフィリエイト収入も100万円あるB子さんの所得を計算してみましょう。

①年収103万円の給与所得控除額は65万円と決められているので、103万円-65万円=38万円で給与所得額は38万円になります。

②アフィリエイト収入の方は、青色申告承認申請書を提出済みなら青色申告特別控除65万円の特典を受けられます。

その他、100万円のアフィリエイト収入を獲得するためにレンタルサーバー・ドメイン・モバイルWi-Fiの通信費・バーチャルオフィスなど必要な経費が35万円掛かりました。その場合、100万円-(経費35万円+青色申告特別控除65万円)=0円となり、B子さんの事業所得は0円になります。

B子さんは他の不動産所得などはないので、①給与所得②事業所得を合わせた所得額は38万円です。

A子さんよりB子さんの方が実質収入は65万円も多いのに、どちらも所得38万円となり配偶者控除の対象となるんです。フリーランス収入があるなら青色申告承認申請書を提出して正しく経理処理をすると、とってもお得だと思いませんか?

扶養の範囲のおさらいができたところで、次は今回の改正で損してしまう人について確認していきますね。

平成30年からの配偶者控除改正で損するのはこんな人!手取りダウンに備えよう

配偶者控除改正は、はっきりいって高額所得者層への増税制度です。妻の収入制限を引き上げた代わりに、夫の所得制限を厳しくしたんです!世帯主の年収1120万円以上の家庭は、今回の改正で損してしまいます。

ここ数年、年収1200万以上の人への増税が続いています…今回の配偶者控除改正で、年収1220万円の配偶者控除の対象外となってしまった家庭の収入ダウン額は約15万円〜になってしまいます。

夫の年収1220万円で妻が専業主婦の家庭で計算してみると、所得税で114,500円・住民税で33,000円の税金増となり合計147,500円も家計の収入が減ってしまいます。(夫の年齢40歳未満で東京都在住で計算してみました。)

この収入の世帯は、かなり苦しいところに居る状況です。増税狙い撃ちされている上に、東京都の私立高校無償化にも所得制限で対象外…私立幼稚園補助金も1人目の子どもは1円ももらえないという…税金をしっかり収めているのに恩恵を感じられない…年収をちょっと下げたほうが実質手取りは増えるんじゃないかとさえ感じてしまう苦しい世帯ではないでしょうか。

東京在住では、年収1200万円でも子どもを育てていくのにそんなに余裕があるとは思えません。旦那さんと年の差結婚だったとしたら、老後資金も多く備えておかないと不安だし…年収が高い人こそ1円でも節税することにこだわる時代だと感じています。最後に高収入サラリーマンの節税ポイントをまとめてみました。

年収1220万以上の高収入エリートの節税ポイント

医療費控除を忘れずに

共働き家庭でも、家族全員の医療費(薬局の薬代もOK)をまとめて、税金の一番高い人で医療費控除をすることをオススメします。「誰で医療費控除を提出すると最も節税できるのか」を国税庁の確定申告書作成コーナーで計算してシミュレーションするのが最も確実ですが、そこまで時間を掛けられないなら最も年収が高く、所得税額が多い人にしておけば大きな間違いではありません。

もし、離れて暮らしている年金暮らしの親(年金額158万円以下)がいるなら、思い切って節税対策で扶養にしてしまう方法もあります。毎月仕送りをして家計を支えてあげると、別居でも扶養にすることができます。その場合、親に掛かった医療費も当然医療費控除額に足すことができます。寝たきりの親であれば、証明書が必要ですがおむつ代も医療費控除になります。

保険料控除も活用しよう

子どもの学資保険・生命保険・火災保険…など掛けている保険をしっかり年末調整で提出していますか?めんどくさがらず、きっちり1円でも税金を安くしていきましょう。

iDeCo活用で課税所得を減らそう!

回した額が全額控除額(税金の計算からマイナスできる)にできるiDeCo(確定拠出年金)は活用してますか?

収入の多い人ほど節税効果が高いので、老後の資金を貯金しているぐらいならiDeCoに切り替えては?

会社が企業年金制度をしている場合も諦めないで、「マッチング拠出を導入してませんか?」と人事部の担当者に聞いてみましょう。さらに年金の掛金アップ・税金ダウンできる可能性があります。

この3つの節税をすることで、所得税が減るだけでなく住民税も連動して減ります。

さらに、私立高校無償化・私立幼稚園就園奨励費・保育料の算定などは、住民税の金額をベースにしているので、判定基準ギリギリの収入なら節税次第で対象となる可能性もでてきます。

とってもめんどうで、手を付けたくない税金かもしれません。それでも、会社から源泉徴収票をもらう年末のこの時期が、見直すのに一番適した時期でもあります。増税に負けずに節税がんばりましょう!

同世代のみんながどれぐらい稼いでいるのか気になりませんか?