扶養の範囲?フリーランス?130万円の壁を超える?損しない主婦の働き方を考えてみよう【40歳以上限定】

このブログではアフィリエイト・アドセンス広告を利用しています

当ブログでは、アドセンス・アフィリエイト広告を掲載しています。

消費者庁が発表しているルールに沿って記事を作成していますが、問題のある表現を見つけた際にはご連絡ください。

パートやフリーランスで働く主婦にとって最も気になるのは、103万円の壁・130万円の壁ではないでしょうか。

子育て・介護・家事・自治会役員・仕事と、毎日目が回るほどの忙しさに加えて、40代を超えると体力も余裕がなくなってきますよね。

それなのに、ちょっと壁を超えてしまうと「そんなに働かないほうが実質手取り額が多かった」なんていうことにもなりかねません。

私自身も不安定なフリーランスなので、税金も保険料も1円でも節約できるものなら節約したい!

今回は、一番しんどい40歳以上の主婦の損しない働き方について、徹底的に調べてみました。

目次(読みたいところへジャンプ!)

103万円・130万円の壁とは

パートの年収が103万円未満であれば、所得税が掛からず、稼いだお金のほとんどが手元に残ります。(年収が90万円を超えると住民税は発生します)。

フリーランスの場合は、103万円の壁ではなく、売上から経費を引いた利益が38万円を超えると、確定申告が必要になり、所得税を払う必要が出てきます。フリーランスの人は、130万円の壁ではなく、38万円の壁ですね。

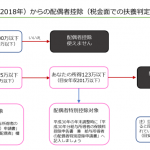

年収+交通費が130万円を越えてしまうと、自分自身で健康保険と年金に加入しなくてはいけなくなります。

年収130万円で国民健康保険と国民年金に加入すると、年間の保険料負担額が約30万円になってしまうので、働くのを抑えたほうが手取収入額が多かったという逆転現象が起きてしまうのです。

この記事はこんな主婦(夫)の方のために書きました

パート先の社会保険に加入できない主婦

勤務先やパート先によっては、社会保険の強制加入の対象外で、収入が上がったとしても国民年金+国民健康保険に自分で加入しなければいけない人も多く存在しています。

弁護士事務所や飲食店・美容院などの業種は、従業員の人数に関係なく、社会保険に加入する義務がないからです。

フリーランスである主婦

フリーランスで働いている場合も、就職するか会社設立しない限り、収入が扶養の範囲外となってしまったら、国民年金+国民健康保険(※1)に自分で加入しなければいけません。

※1 業種と収入によっては、文芸美術国民健康保険組合などの国民健康保険組合加入したほうが保険料が抑えられます。

この記事はこんな主婦(夫)の方は読む必要がありません

配偶者が自営業である主婦

配偶者が自営業だったら、収入がゼロだったとしても国民年金+国民健康保険に必ず加入する必要があります。保険料を払わなくていい第3号被保険者とは、サラリーマンや公務員の妻(夫)だけの特典だからです。

ただ、配偶者が自営業なら、会社員の妻より節税できる方法が数多く用意されています。どうにもならないマイナス面を見るのではなく、できる限りの節税をしていきましょう。こちらの記事でも、フリーランスの節税について紹介しています。

勤務先で社会保険に加入できる主婦

大企業を始め福利厚生の充実したところで働いている主婦の方には、あまり関係ないお話です。

勤務先の社会保険に加入できるのなら、会社が半分負担してくれるし、育児休暇・介護休暇・傷病手当金など万が一の保障も充実しています。バランスよく働きたいだけ働きましょう。

130万円の壁を超えるべきかどうかの判断はどうする?

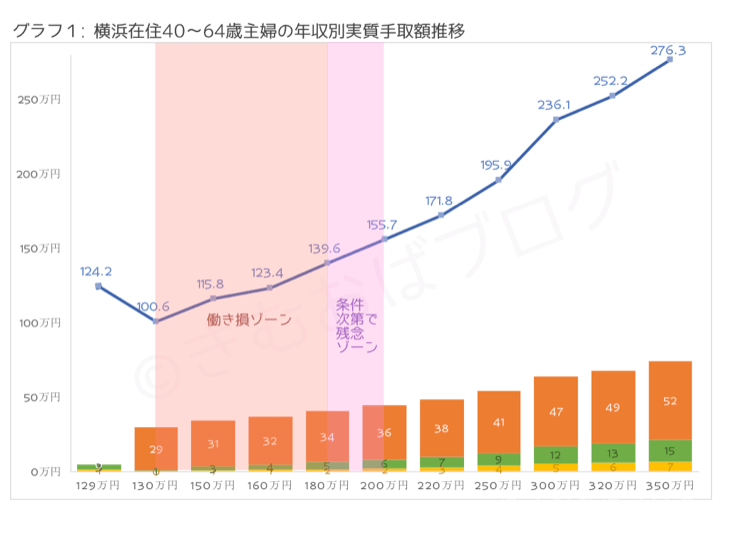

横浜市内在住の40歳〜64歳の主婦の年収別の手取額を表にしてみました。

なぜ横浜市を選んだのかというと、住民税も国民健康保険も少し高めの自治体だったからです。他にも江東区バージョンなども作ってあります(笑。

ファイナンシャルプランナーのお仕事をしていて、主婦の130万円の壁についてもいろいろ書いてきましたが、いつも概算で簡単に算出していたので、ここまできっちり計算したのは初めてです。

そして、40歳を過ぎると130万円の壁がさらに高くそびえ立つことをデータから知りました…40歳過ぎたら、介護保険料も請求されるから、さらに国民健康保険料の負担が上がってしまいます。

びっくりしますよね。年収130万円になってしまうと、年収103万円の時と手取り収入がほとんど変わらないんです。

時給1000円だったとしたら、270時間も多く働く必要があるのに。

270時間だと、1日8時間働くとして、年間で約34日も多く出勤しなくちゃいけません。

扶養の範囲で働く主婦に、130万円の壁を越えて国民健康保険に加入するメリットって何もないのに…

会社員の妻が夫の社会保険の扶養に入っていると、保険料の負担がなくなるだけじゃなく、家族向けの福利厚生を利用できるというメリットもあるんですよね。

加入している協会けんぽによって差はありますが、全国の保養所が1泊2食付で5000円で泊まれたり、提携スポーツクラブが1回ワンコインだったり、旅行代金を一部負担してくれたり、年に1度の健康診断なども充実してたりします。

130万円の壁を超えることは、自分の手取り収入以外にも失ってしまう機会損失がたくさんあるんですよね…

130万円の壁を越えて働いたほうが得なのかどうかの判断基準としては、時給換算がわかりやすいのではないかと思います。

時給1000円だと仕事のボリュームが大きくなってしまうので、育児や介護、そしてあなた自身の健康にしわ寄せがきてしまいますが、時給2000円だったとしたら、まだ働ける時間と体力の余力があるかもしれません。

130万円の壁を超えるなら目標年収は200万以上!

グラフからも見て取れる通り、130万円の社会保険の壁を超えるなら、年収200万円が見えてこないと、ただただ負担ばかり重くなるだけです。

自分が抱えている育児や介護とのバランスを考えて、オーバーワークになってしまうのなら、年収130万円未満で抑えた方が、40歳以上の主婦の賢い選択なのではないでしょうか。

もっと収入を増やしたい時にできる裏技

年収を130万円未満に抑えてしまうと家計が苦しくなってしまうから、1円でも多く稼ぎたいという場合に、主婦ができる裏技を1つ紹介します。

それは投資です。

投資初心者であれば、株式か投資信託から始める人が多く、NISA口座での取引なら、儲けた額は全て非課税なので税金が掛かりませんし、社会保険の扶養の判定にも加算されません。

NISA口座では年間120万円までしか投資できないので、足りない分は、源泉徴収ありの特定口座で投資をして儲けたとしても、税金は引かれますが扶養判定には関係ありません。

銀行に貯金してても、貯蓄性の保険に積み立てていてもほとんど増えない低金利なので、無理ない額からコツコツ投資に挑戦してみるのも、賢く手取り収入を増やす方法です。

ただ、投資は元本が保証されません! 投資に回しても家計に負担がないお金を少しずつ使ってくださいね。「絶対損しない」投資方法は存在しないので、いかに上手く損と得のバランスを取っていくかを学べるのも投資だったりします。株主優待で楽しむというおまけもありますよ。

私がメインで利用しているのは、マネックス証券です。

共働き世帯から「専業主婦はズルい」って言われたってかまわないじゃないですか。利用できる制度は最大限に利用しましょう。

無理して働いたとしても、長続きしなければトータルの収入は減ってしまいます。いつかは無くなる制度だと言われていますが、そうなる前にまた考えればいいんです。

私は今40代ですが、親の病気・子どもの思春期と受験に、さらに更年期障害も加わって、もう今は手一杯状態です。今年の自分の収入をどうするか整理するためにも細かく試算してみました。参考になれば幸いです!

稼いでいる主婦なら、iDeCoに加入することで、所得税と住民税を少なくする節税方法が利用できます。

どうせ老後のための貯金をしているなら、iDeCoを活用した方が、税金的にはお得になりますよ。

同世代のみんながどれぐらい稼いでいるのか気になりませんか?こちらの記事も合わせてどうぞ。